アコム審査は審査通過率が低いと言われています。

そのためアコム審査落ちが多いと言われるのです。

しかし、実際にアコム審査を受けた人は「あれっ?」と思うでしょう。

審査落ちを心配したのにすんなり審査に通った人が多いからです。

アコム驚愕の審査通過率!?審査落ちはどれぐらいなのか?

アコムは東証一部の上場企業です。

そのため、アコムのデータは公表されています。

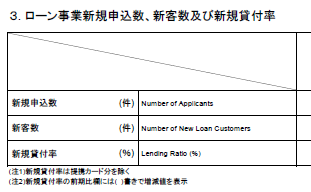

その中には「新規貸付率」というデータもあるのです。

毎月公表されているデータですが、これでアコム審査落ちの「割合」がわかります。

見たことがない人は一度チェックしてみてはいかがでしょうか。

一番上のPDFファイルが最新版です。

ちょっと覗いてみましょう。

2ペーシ目を見ると・・・

こんな感じで載っています。

アコムの審査通過率は情報公開されています

上場企業はこのようにいろいろなデータを開示しなければいけません。

アコムも同じで、このように申込をした人と、実際に契約した人の割合を開示しているのです。

アコムでは「新規貸付率」と呼んでいますが、一般的に審査通過率と呼ばれています。

このデータを見れば、アコム審査がどの程度なのかという目安になるでしょう。

毎月データは更新されているので、月別の推移もわかります。

何年ものデータがあるので、この月は審査通過率が高めかなということもわかるでしょう。

アコムで新規入会のキャンペーンをしているかもしれません。

審査通過している人の割合は5割以下!

ただ、数字を見るとビックリします。

過去4年間のデータをチェックしましたが50%を上回っている月はありません。

しかも、最近は微妙ながら下降傾向にあります。

さすがに40%を割ってはいませんが、こんなに低いとアコムに申込をしても審査に通らないのではないかと不安になるでしょう。

審査通過率が5割を切っているということは、二人に一人は落とされていることを意味します。

アコムはカードローンだけでなく、海外旅行者に人気のアコムマスターカードも発行しています。

こんなに審査通過率が低かったら、アコムマスターカードも狭き門なのでしょうか。

アコム審査落ちの理由は何なのか?

ただ、審査通過率が低いからと心配する必要はありません。

もちろんアコムに申込んで審査に落とされた人もいらっしゃるでしょう。

しかし、そのような人には理由があります。

自分がそのような人に該当していなければ問題ありません。

アコムに限らず、業界で「属性が悪い」と言われる人は審査に通りにくいです。

これはアコムに限ったことではありません。

では、どのような人が「属性が悪い」人なのでしょうか。

審査は信用情報の内容で決まる!?

その前にアコムは何を見て審査をしているか知っておく必要があります。

アコムは申込書だけを見て審査をしているわけではないのです。

アコムは申し込んだ人の「属性」を判断するツールを持っています。

一般的に「信用情報機関」と言われるデータベースです。

アコムのような消費者金融は信用情報機関に登録しており、そのデータを使って審査をしています。

つまり、信用情報機関のデータに問題があれば審査に落とされます。

これに対し、問題がなければ審査に通ります。

アコムの審査通過率が低いのは、信用情報のデータに問題がある人が申し込んでいるためです。

お金に困っているからアコムでお金を借りようと申込をするのでしょう。

しかし、そのような人の多くは「属性が悪い」ことが多いです。結果として審査に通りません。

では、アコム審査落ちになる人の属性を調べてみましょう。

【多重債務】多額な他社利用は落とされる理由

アコムのような消費者金融は「貸金業法」という法律に基づいて営業しています。

この法律では貸し過ぎを防ぐために「総量規制」と呼ばれる融資制限を設けているのです。

この総量規制では収入の3分の1を超える貸付を禁止しています。

他社からの無担保貸付も含めて年収の3分の1と制限しているのです。

つまり多額な他社利用は、審査に落とされる原因となります。

ただ、他社からの借入額を知ることはできません。申し込んだ本人も知らないかもしれません。

そこで先ほど述べた信用情報機関のデータが重要なのです。

信用情報機関のデータには他社借入の金額も登録されています。

申込書に記載された年収と比較すれば総量規制をクリアしているかどうかがわかります。

クレジットカードの支払遅延も落とされる理由

また、信用情報機関のデータには毎月の支払状況も登録されています。

毎月の支払日に問題なく引落がされていればいいのですが、支払が遅れてしまうとそれも登録されるのです。

一度や二度ならいいのですが、何度も遅れているようであれば「この人はルーズか?」と思われ、審査では不利になります。

期日より遅れて支払っている程度ならまだしも、支払ができないままになっていると更に深刻です。

これが理由でアコム審査落ちとなっている人は少なくありません。

多額のリボ払い残額も落とされる理由かも

また、信用情報機関にはリボ払いの残額も載っています。

収入との比較なので一概に言えませんが、あまりにリボ払いの残額が多いと審査に響くかもしれません。

リボ払いがきつくなり、そのまま債務整理を選択する人が案外多く、アコムも警戒しています。

リボ払いがきつくなったからアコムを利用したのではないかと思われかねません。

【異動情報】ブラックリストは問答無用でアコム審査落ち

そして、信用情報機関に載る最悪のデータが「ブラックリスト」です。

実際にそのようなリストは存在しませんが、業界では「事故情報(異動情報)」と呼んでいます。

自己破産などの債務整理、支払遅延の長期化、任意整理などの契約変更、と金融機関にとっての「事故」が登録されるのです。

もちろんこのような「経歴」がある人にアコムは決してお金を貸しません。

信用情報機関に「事故情報」が載っていると問答無用で審査に落とされます。

自分自身が知らない間にブラックリストかも?

自分は債務整理をしていないから大丈夫と思っていても、知らないうちにブラックリストとして登録されていることがあります。

スマホの分割払いをしている人は、携帯電話会社を信販会社とする「ショッピングローン」を組んでいることになります。

支払額は少額でしょうが、このような人が携帯電話の滞納をすると支払遅延です。

金額の問題ではなく「支払っていない」ことが問題視されます。

ちなみに3か月程度支払が遅れると事故情報です。意外とすぐブラックリスト入りしてしまいます。

こんなことになっていると知らない人も多いのではないでしょうか。

アコムの審査に落とされたのに理由がわからないという人から話を聞くと、こんな理由もあります。

気になる人は一度信用情報に自分の情報開示を請求してみてはいかがでしょうか。

日本の信用情報機関は3つありますが、アコムのような消費者金融はJICCという信用情報機関を利用しています。

スマホからでも開示請求が可能です。

https://www.jicc.co.jp/kaiji/procedure/mobile/index.html

開示情報は、簡易書留で郵送されるためちょっと時間がかかります。

また、アコムは信販会社としての業務もしていることからCICと呼ばれる信用情報機関にも加盟しています。

CICの開示はもっと簡単です。

https://www.cic.co.jp/mydata/sp/index.html

PDF形式で開示データが届くため、すぐに内容を見ることができます。

アコム審査落ちになったけど、心当たりがないという人は、一度開示請求をして確認することをお勧めします。

アコム審査は収入だけ落とされることはほとんどない?

アコム審査に通るためには収入が必要です。

ただ、アコムが重視しているのは収入の額ではなく、収入の質です。

収入の「質」と言われてもわかりにくいかもしれませんが、給料のように定期的に入ってくる収入と、自営業の方のように不安定な収入では違いがあります。

当然アコムが望む理想的な「収入」は定期的な収入です。

そのためアコムの審査ではサラリーマンの方、特に大企業に勤めている方や公務員が有利になります。

これに対し、派遣の方は収入が安定しているようで実は安定していません。

そのため、アコムの審査ではどうしても不利になります。

収入が少なければ利用限度額が低くなるだけ

このようにアコムの審査で重視されるのは収入の質です、

必ずしも収入の額ではありません。

ただ、収入の低い人と高い人で同じ扱いになるわけではありません。

先ほど説明した収入の3分の1という総量規制という融資制限があるためです。

もっとも、他の消費者金融などで借入がなければ心配いりません。

つまり収入が少なくてもアコムの審査は通ります。

もちろん融資限度額は少なくなるでしょう。

しかし、契約してもらえないわけではないのです。

アコムが収入の質を重視するのは、貸したお金が確実に返済されるかどうかの判断基準になるためです。

アコムでお金を借りると、借りた金額に応じて毎月返済日が到来します。

その返済資金は自分の給料などの収入しかありません。

返済が1回で終わればいいのですが、アコムの返済方法は「リボルビング払い」と呼ばれる分割返済の方法です。

長期間に渡って返済が続くため、定期的な収入がなければ返済不能の可能性が高まります。

そのため、短期間ではなく、長期間に渡って返済する能力があるかどうかが問われるのです。

自営業や派遣の人は審査が不利になる可能性がある?

これに対し、収入の質が劣るとアコムの審査は一気に厳しくなります。

収入が安定しない人の例として派遣の仕事が挙げられます。

派遣会社に勤めているとはいえ、派遣先から「仕事がなくなった」と言われたらそれでおしまいです。

登録している派遣会社がすぐに別の派遣先を探してくれればいいでしょう、しかし、それができるとは限りません。

そのため、収入が必ずしも安定しない派遣の仕事の方はアコムの審査では不利です。

逆にクビになる可能性が極めて低い公務員の方は、収入が低くてもアコムの審査に非常に通りやすくなります。

このような理由もあり、自営業の方はアコム審査落ちになってしまう可能性が非常に高いです。

特に自営業の方は自分の個人的な借入ではなく、事業の運転資金として借りる人もいるためアコムは警戒しています。

個人の生活費として貸し付ける場合より、事業用として貸し付ける場合は貸倒リスクが高いのです。

そのため自営業の方はアコムの審査では非常に不利になってしまいます。

アコム審査落ちを防ぐ3つのポイントとは!?

このようにアコムの審査は、収入の額より職業にポイントが置かれます。

ただ、自営業の方がいきなり公務員や大企業の正社員になることは現実的ではありません。

そのようなことを考えるより、アコムの審査で重視される信用情報機関のデータをよくすることを心掛けたほうが賢明です。

他社で少額利用があれば解約しよう

アコムの申込をする前に確認すべきことは、他社借入がないかの確認です。

ちなみに総量規制の対象はクレジットカードのキャッシングサービスも含まれます。

他社利用があれば解約することは当然ですが、手持ちのクレジットカードにキャッシング枠がないか確認することもお勧めします。

これだけで融資限度額が変わり、限度額が100万を越えれば金利が最高でも15%と低めの水準になるのです。

また、1万円や2万円の少額をカードローンやクレジットカードのキャッシングで借りていた場合、信用情報の借入件数に出てきます。

もし、預金などで完済できる範囲であれば、完済してから申込した方が審査は断然に有利となります。

クレジットカードの支払遅延は避けよう

アコムに限りませんが、金融機関の審査で一番チェックされるのは支払遅延です。

1回程度ならいいだろうと言われるかもしれませんが、ほとんどの方は支払遅延を起こしていません。

1回起こすだけでも、他の人と比較すれば不利になるでしょう。(直近の入金状況の履歴が信用情報に登録されています。)

ちなみに支払遅延のデータは、解約しなければ2年間で消えます。

そのため、2年間支払遅延に気を付ければ「きれいな信用情報」に生まれ変わるでしょう。

日頃の心がけが「きれいな信用情報」を作ります。

クレジットカードのリボ払いは最低限に

アコムは、信用情報のデータがきれいであっても、リボ払いが多いと警戒します。

支払が苦しいからアコムを使うんだろうと思われるかもしれませんが、このような人は支払不能になってしまう可能性があります。

もちろんリボ払いをするだけでアコム審査落ちになるわけではありません。

しかし、リボ払いの利用は最低限に留めることが大切です。

アコム審査のまとめ

アコム審査落ちになってしまう人の特徴は決まっています。

つまり、そのような人でなければ審査で落ちる可能性は低く、アコム審査を必要以上に不安に思う必要はありません。

確かに公表データを見るとアコム審査で落とされる人が多いように見えます。

他社利用が多く、アコムが貸したくても貸せない人が多いためです。